İleride yakın dönem Türkiye ekonomi politikalarını inceleyen araştırmacılar, 2021 yılının son çeyreğini önemli bir dönüm noktası olarak ele alacak. Bu yazıda geçtiğimiz iki ayın kısa bir özetini yapıp Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 17 Şubat 2022’deki Para Politikası Kurulu (PPK) toplantısı sonrası yapılan açıklamayı, daha genel düzeydeki birikim modeli tartışmalarına bağlayarak ele alacağım.

Aralık kâbusu

Öncelikle belirteyim; PPK’nın 17 Şubat toplantısında, geçen ay olduğu gibi faiz artırılmadı. Hatırlanacağı gibi, Eylül-Aralık 2021 arasındaki faiz indirimleri sonrası TL’deki değersizleşme aralık ayında kontrolden çıkmıştı. Özellikle üçüncü faiz indiriminin yapıldığı 16 Aralık’taki PPK toplantısının olduğu 13-17 Aralık 2021 haftasında gidişatın kontrolden çıkması, bankacılık sistemi açısından da riskleri artırdığı için müdahale geldi.

19 Aralık Pazar günü Hazine ve Maliye Bakanı Nureddin Nebati’nin banka genel müdürleri ile yaptığı toplantıda ele alınan önlemler (temel olarak Kur Korumalı Mevduat –KKM– sisteminin getirilmesi), 20 Aralık’ta Cumhurbaşkanı tarafından açıklandı ve sonrasında TL’de 13 Aralık öncesinde oluşan seviyeye dönüldü.

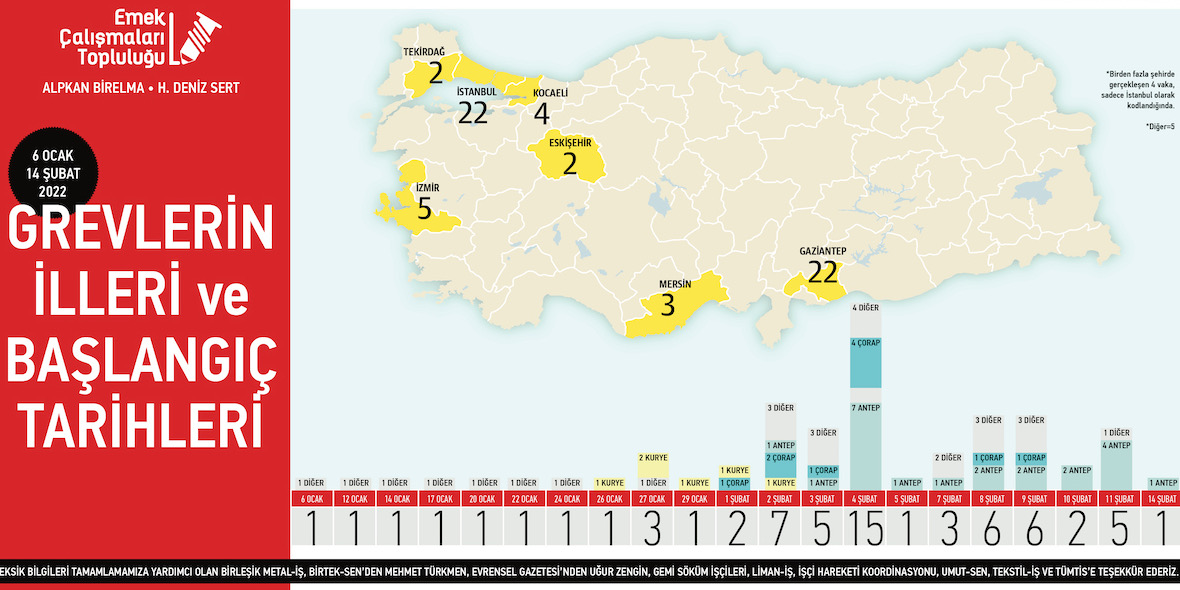

2021 Eylül’ündeki kulvar değişikliği sonrasındaki sürecin sonucu olarak, iki önemli gelişme ortaya çıktı: Hızla artan enflasyon ve buna karşı gelişen grev dalgası. Enflasyona yıllık olarak baktığımızda, ocak ayında yüzde 50’ye yaklaştığını görüyoruz. 6 Ocak-14 Şubat 2022 arasındaki grevlerin sayısı 65. Bu da AKP döneminde ilk kez yaşanıyor.

Bu süreci ABD doları-TL kurunun geçtiğimiz ağustos ayından günümüze kadar olan gelişimini gösteren aşağıdaki grafikten takip edebilirsiniz.

Para politikasında eylül ayında gerçekleşen kulvar değişikliği sonrasında TL’nin hızlı değersizleşmesi kısa dönemli iki temel sorun yaratmıştı. İlki, yerleşiklerin döviz talebinin önüne geçilememesiydi. Bu kendi kendini besleyen bir döngünün oluşmasına neden olmuştu. Yüksek negatif reel faizler TL’de kalanı cezalandırdığı için dövize olan talep daha da arttı, artan döviz talebi TL’nin daha da değersizleşmesine neden oldu.

İkincisi de, kurda artan oynaklık nedeniyle fiyat belirlemenin güçleşmesi oldu. Bu özellikle ihracatçılar açsından büyük bir sorun haline gelmişti. Özellikle ikinci sorun, TL’nin değersizleşmesinden faydalanan kesimlerin dahi itirazlarına neden olunca, ekonomi yönetimi müdahale etmek durumunda kaldı.

Bu açıdan bakıldığında, 20 Aralık müdahalesinin yukarıda sıraladığım iki sorun alanını hedeflediği görülebilir. Buna göre, hızla artan döviz talebinin önüne geçilmesi ve TL’nin fiyatındaki oynaklığın azaltılması müdahale öncesi panik havasının dağılmasını beraberinde getirdi. Böylelikle ekonomi yönetimi, sermaye hareketlerinin sınırlanması ya da çok yüksek faiz artışı gibi iki seçenek arasına sıkıştığı açmazını geleceğe ertelemiş oldu.

AKP döneminin ilkleri

2021 Eylül’ündeki kulvar değişikliği sonrasında yukarıda kısaca özetlediğim sürecin sonucu olarak AKP döneminde ilk kez karşılaştığımız iki önemli gelişme ortaya çıktı: Hızla artan enflasyon ve buna karşı gelişen grev dalgası.

Aralık ayında işlerin kontrolden çıkmaya başladığı haftayı görmezden gelsek bile, TL’nin Eylül–Aralık 2021 arasındaki değersizleşmesinin enflasyona etkisi, sırasıyla aralık ve ocakta aylık yüzde 13,58 ve 11,10’luk artışlar olarak ortaya çıktı. Enflasyona aylık değil de yıllık olarak baktığımızda, ocak ayında yıllık yüzde 50’ye yaklaştığını görüyoruz. Özellikle gıda ve ulaşım gibi mal ve hizmetlerin tüketim sepetinde daha fazla yer kapladığı alt sınıflar için “hissedilen” enflasyon, açıklananın çok üzerine çıktı. Enflasyondaki bu denli yüksek artışlar AKP’li yıllarda ilk kez görülüyor.

Artık enflasyon hedeflemesi sisteminden ve merkez bankası bağımsızlığından bahsetmiyoruz. Her ne kadar yasal bir değişiklik yapılmamış olsa da fiili olarak para politikası çerçevesinin köklü bir değişim geçirdiğini tespit etmeliyiz.

İkinci gelişme de şu: Aralık ayındaki asgari ücret artışının iki aylık enflasyon sonrasında hızla erimesi, pek çok sektörde çalışanların itirazlarının hızla yükselmesine neden oldu. Özellikle ekonomi yönetiminin girdiği yeni kulvarda sürecin kazananlarından olan ihracatçı sektörlerde ve pandemi döneminde büyük bir hızla gelişen hızlı teslimat ve taşımacılık sektörlerinde yoğunlaşan fiili grevlerde azımsanmayacak kazanımlar elde edildi. Emek Çalışmaları Topluluğu’nun derlediği son verilere göre, 6 Ocak-14 Şubat 2022 arasında gerçekleşen grevlerin sayısı 65’e ulaşmış durumda. Bu da AKP döneminde ilk kez yaşanıyor.

“Cari fazla hedefi”

Bu kısa özeti 17 Şubat 2022’deki PPK açıklamasını değerlendirerek tamamlayayım. PPK metninde, eylül ayında yapılan kulvar değişikliği sonrası girilen yeni yolda devam edildiği görülüyor. Bunu, deyim yerindeyse, “cari fazla hedeflemesi” olarak adlandırılabilecek bir politika setinden anlıyoruz.

TCMB 2022 yılında cari fazla bekliyor. Hatta fiyat istikrarına bu yolla varılacağı ima ediliyor. Buradaki bağlantı TL’nin fiyatı ile kuruluyor. Yani TL’deki değersizleşme sınırlandığı sürece fiyat istikrarına ulaşılabileceği düşünülüyor.

Madem enflasyon TL’nin istikrarına, o da döviz girişlerine bağlı, o zaman bu döviz girişinin (yüksek negatif faiz ortamında sermaye hareketleri ile gerçekleşmeyeceğine göre) nasıl hayata geçeceği sorusu ortaya çıkıyor.

PPK metninde buna doğrudan bir yanıt verilmemiş. Ancak ima edilen bunun bir çeşit ithal ikameci politika ile yapılacağı. Yani halihazırda dışarıdan ithal edilen bazı ürünlerin içeride üretilmesini desteklemek yoluyla cari fazla verileceğine işaret edilmiş. Bunun bir yolu olarak da “uzun vadeli Türk lirası yatırım kredileri” gündeme getirilmiş.

Henüz bunun fiili olarak nasıl işleyeceğine dair bir açıklama yok. Ancak TCMB’nin bu ithal ikameci yatırımlarda aktif olarak kullanılacağı bir döneme giriyor olabiliriz.

Bu cümleleri okuyanların hemen fark edeceği gibi, artık enflasyon hedeflemesi sisteminden ve merkez bankası bağımsızlığından bahsetmiyoruz. Her ne kadar yasal bir değişiklik yapılmamış olsa da fiili olarak Türkiye’de para politikası çerçevesinin köklü bir değişim geçirdiğini tespit etmeliyiz.

Bu değişimin neden yaşandığı ya da nasıl bir sürecin parçası olarak hayata geçtiği soruları, doğrudan birikim modeli tartışmaları ile bağlantılı. İleride bu bağlamları detaylı olarak ele almaya çalışacağım.