22 Ekim 2021’de, Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu’nca (PPK) açıklanan iki puanlık faiz indirimi, tıpkı eylüldeki gibi “şok etkisi” yarattı. Şimdilerde muhalefette olan ana akım iktisatçıların yaygın tepkisi, konunun iktisadi olmaktan çıktığı yönünde oldu. Ancak, konu (para politikası) hiçbir zaman ve hiçbir yerde sadece ekonomik olmamıştır, konumuz zaten baştan beri ekonomi-politikti.

PPK kararı sonrası ana akım iktisatçılar kadar muhalefet partilerinin temsilcilerinin de konuyu kavramada zorlandıkları görüldü. Muhalefette yaygın eleştiri “PPK kararının bir siyasi direktifle alındığı” yönünde şekillendi. Ayrıca, faiz indirimi kararının siyasi direktifle alındığı tespiti de kendi başına bir şey ifade etmiyor. Önemli olan ve sormamız gereken bir soru daha var: Siyaset neden bu yönde direktif veriyor? Bu soruyu sorduğumuzda yaygın olarak “ekonomi bilmeyenlerin yönetimde olması nedeniyle” şeklinde bir yanıt geliyor.

İki kritik soru

Geçtiğimiz ayki 1+1 Express yazımı okuyanlar bu yanıtları ciddiyetten uzak gördüğümü hatırlayacaklar. Bunun nedeni ekonomi yönetiminde çok yetkin kişiler olduğunu düşünmem değil. Aksine, yönetimdeki kişilerin niteliğini artırmanın yaşadığımız sorunların çözümündeki etkisinin oldukça sınırlı kalacağını düşünmem. Geçen yazıda, eylül itibarıyla ekonominin gidişatına dair köklü bir kulvar değişimi yaşandığını ileri sürmüştüm. Ekim ayındaki gelişmeler bunu doğruladı ve eylülde girilen yolda son hızla ilerleneceğini ilan etmiş oldu.

Bu yazıda iki soruya yanıt vermeye çalışacağım: Ekonomi yönetimi, kısa vadede enflasyonun artacağını bile bile neden bu yola saptı? Ne oldu da 2001-2013 arasındaki dönemde görece uyumlu bir şekilde geçinen bu sermaye fraksiyonları 2013 sonrasında kavga eder hale geldi? Bu iki soruyu yanıtlamaya, geçtiğimiz ay olan biteni eleştirel siyasal iktisat perspektifi ile değerlendirerek başlayacağım.

Enflasyon hâlâ “geçici”

İlk olarak 22 Ekim’deki faiz indirimi kararının gerekçelerine bakalım. TCMB PPK metinlerini değerlendirdiğimizde, eylüldeki açıklama metninin öncekilerden oldukça farklı olduğunu, ancak ekim açıklamasının eylülün bir devamı olduğunu görüyoruz. Ekim açıklamasında, tıpkı eylüldeki gibi, enflasyondaki hızlanmanın geçici olduğu ileri sürülüyor. Bu geçici etkenler de ithal fiyatlarındaki artışlar, tedarik süreçlerindeki aksaklıklar ve pandemi sonrası ekonomik faaliyetin hızlanması nedeniyle oluşan ek talep olarak sıralanıyor.

TCMB küresel ekonomik konjonktür konusunda ise iyimser. Örneğin, erken kapitalistleşmiş ülkelerde parasal sıkılaştırmanın henüz gündemde olmadığı, hatta varlık alım programlarının halen sürdüğü vurgulanmış.

Tablo şu: Ekonomi yönetimi ve somut olarak Merkez Bankası, geçmiş AKP yönetimlerinden keskin bir kopuşun eşiğinde. Karşımızda belirginleşen iki strateji var. İlki büyük sermaye kesimlerinin desteklediği standart neoliberal programa, ikincisi ise TÜSİAD dışındaki geniş bir sermaye kesimine dayanıyor.

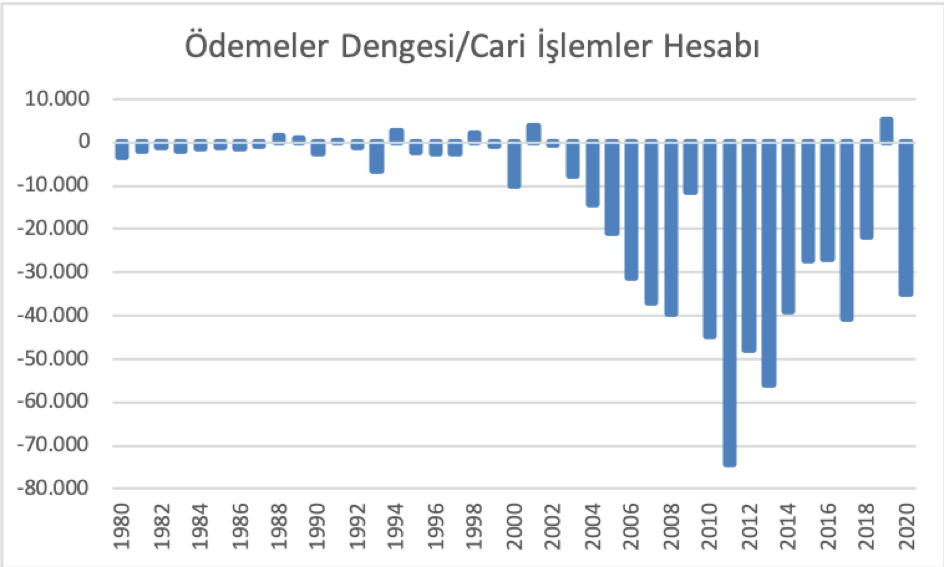

PPK açıklamasıyla ilgili iki hususu daha vurgulamak istiyorum. İlki, ihracat ve cari denge konularının altının çizilmiş olması. İkincisi, faiz indirimleri için mevcut alanın daraldığının ilan edilmesi.

TCMB ekimde de, eylüldeki gibi, ihracattaki artış nedeniyle yılın ikinci yarısında cari işlemler dengesinde iyileşmenin süreceğini bekliyor. Ancak, ekim açıklamasına has olan konu, “politika faizinde yapılan aşağı yönlü düzeltme için yıl sonuna kadar sınırlı bir alan kaldığı” tespiti.

İki strateji

23 Eylül PPK açıklamasında ortaya çıkan, 22 Ekim açıklamasında daha da belirginleşen, ancak eksik kalan parçalar, TCMB’nin 28 Ekim 2021’de düzenlediği yılın son çeyreğine ilişkin Enflasyon Raporu Bilgilendirme Toplantısı’nda tamamlandı. Ne var ki, eksik parçalar Rapor’un kendisinde değil, sonrasındaki basın toplantısı sırasında, TCMB Başkanı Şahap Kavcıoğlu’nun açıklamalarıyla tamamlandı.

Karşımızdaki tablo şu: Ekonomi yönetimi ve somut olarak da TCMB, geçmiş AKP yönetimlerinden keskin bir kopuşun eşiğinde. Karşımızda belirginleşen iki strateji var.

Bunlardan ilki, Türkiye’deki büyük sermaye kesimlerinin desteklediği standart neoliberal ekonomi programına dayanıyor. Kabaca 2001-2013 arasında uygulanan bu modelde, enflasyonu kontrol etmek için faizlerin yükseltilmesi sermaye girişlerini davet ettiği için TL değerlenir. Değerli TL de ithalatın ucuzlaması anlamına geleceği için tüketimin artmasına neden olur.

Bunun sonucu ise cari açığın artması, ithal bağımlılığının artması, yüksek işsizliğin kronikleşmesi ve tarım ile sanayi üretim yapısındaki aşınmalardır. Bu özellikler tipik olarak 2000’li yıllardaki ekonomik modeli betimlemektedir.

İkinci strateji, TÜSİAD dışındaki geniş bir sermaye kesiminin oluşturduğu bir sosyal bloka dayanıyor. Bu stratejide TL negatif reel faiz yoluyla sistematik olarak değersizleştirilir. Bu durumda, TL’nin değersizleşmesi faizlerin düşürülmesi yoluyla yapıldığı için iç talebin canlanacağı beklenebilir. Ancak, canlanacak kredi türünün iradi olarak makro ihtiyati önlemlerle belirlenmesi, yani seçici bir kredi politikasıyla bu sorun çözülebilir. Bu durumda, iradi olarak bireysel kredilerin artışının sınırlanması, ticari kredilerin özellikle KOBİ’ler (KGF) ve ihracatçılar (İKGF) için tahsis edilmesi söz konusudur.

“Utangaç kalkınmacılık” ve “bile bile lades”

Kısaca özetlediğim bu ikinci yol “utangaç kalkınmacılık” olarak da adlandırılabilir. Bu betimlemenin “utangaç” tarafı, eski usûl kalkınmacılığın içerdiği aktif sanayi politikası ve makro-ekonomik planlama gibi kapsamlı bir çerçeve olmasa da, ithal ikameci bir iradenin ortaya çıkmasıdır. “Rekabetçi kur” olarak kodlanan bu politika, pahalı bir ithal ikameci girişimdir. Pahalı olması enflasyonu patlatmasıyla tanımlanabilir. Hatta pahalı olduğu kadar yoksullaştırıcıdır da.

28 Ekim’deki Enflasyon Raporu Bilgilendirme Toplantısı, iktidarın ikinci yolda ilerlemeye başladığını göstermiştir. Ancak, bu aşamada şu soru karşımıza çıkıyor: Ekonomi yönetimi, kısa vadede enflasyonun artacağını bile bile neden bu yola saptı?

İkinci yol, eski usûl kalkınmacılık gibi bir çerçeve olmasa da, ithal ikameci bir iradedir. “Rekabetçi kur” olarak kodlanan bu politika pahalı bir ithal ikameci girişimdir. Pahalı olması enflasyonu patlatmasıyla tanımlanabilir. Pahalı olduğu kadar yoksullaştırıcıdır da.

Ekonomi yönetiminin bir “planı” olup olmadığı muhalif çevrelerde çok tartışılıyor ve bu tartışmalara oldukça yüzeysel bir açıklama biçimi hâkim: “Ekonomiden anlamıyorlar, o yüzden böyle.” Bu tespitin en zararlı yanı, tartışmayı esas aksından kopararak apolitikleştirmesidir. Biraz daha açayım: Apolitik ekonomi politikası değerlendirmeleri, sorunu ekonomik karar alıcıların hatalarına bağlamakla yetinirler.

Bu yorumlar, ister istemez, bu politikaların oluşum sürecindeki toplumsal güç ilişkilerini, çeşitli sektörel ve sınıfsal çıkar mücadelelerini görünmez kılmaktadır. Yaşadığımız gerçekliğin sadece bir kısmının gerçekliğin tamamı olarak tanımlanmasının doğal sonucu ise sorunun kökenini kavrayamamak ve daha kötüsü, çözümü “işi bilenlerin” yönetime gelmesinde olduğunu sanmaktır.

Sermayenin iç savaşı

Bu tip sorunları aşabilmek, en azından tartışmayı gerçekçi bir zeminde yapabilmek için eşyayı adıyla çağırmamız gerekiyor: Yaşadığımız şey sermayenin iç savaşıdır.[1]

Burada siyaset bilimci, marksist düşünür Nicos Poulantzas’ın bir uyarısını hatırlamak gerekiyor. Tıpkı sermaye gibi, devlet ve onu oluşturan kurumlar da çelişkisiz ve monolitik yapılar değildir. Toplumdaki güç ilişkileri ve sınıfsal bölünmeler devletin kurumsal yapısı içinde kendisini yeniden üretir.

Eşyayı adıyla çağırmamız gerekiyor: Yaşadığımız şey sermayenin iç savaşıdır. İki farklı sermaye kesimi, iki farklı birikim stratejisi, iki kesimin çıkarlarını önceleyen iki program var. Para politikası, çıkarları birbiriyle çelişen bu iki kesimin mücadele alanı.

Örneğin, AKP dönemindeki ekonomi yönetimleri her zaman farklı sermaye fraksiyonları arasında bir koalisyon olmuştur. Kabaca 2002-2013 arasında bu koalisyonun büyük ortağı TÜSİAD ile somutlanan bir sermaye kesimi olagelmiştir. Ancak, 2013 sonrasında TÜSİAD’ın bu hâkim konumunda aşınmalar yaşandığını ve buna karşılık farklı sermaye kesimlerinin etkinliklerini artırdıklarını tespit etmeliyiz.

“Bu ayrım neden önemlidir” diye düşünülebilir. Bunun önemi iki farklı sermaye kesiminin iki farklı birikim stratejisinin özneleri olmasıdır. Türkiye kapitalizminin kritik bir dönüm noktasına geldiğini akılda tutarsak, Hakkı Özdal’ın yerinde bir şekilde tespit ettiği gibi, bu gördüklerimiz Türkiye kapitalizmini kimin yöneteceği kavgasının çeşitli düzeydeki yansımaları.

Yani, iki güçlü sermaye kesiminin çıkarlarını önceleyen iki program var. Para politikası, çıkarları birbiriyle çelişen bu iki kesimin bir mücadele alanı haline gelmiş durumda. Bu aşamada, bu farklılaşan çıkarların nasıl tasnif edileceği sorunu ortaya çıkıyor. Yaygın olarak yapılan İslâmcı / laik sermaye, yandaş / yandaş olmayan sermaye ya da “Beşli Çete” ve diğerleri şeklinde yapılan ayrımlar oldukça yüzeysel. Bu tip ayrımlar gündelik siyasette kullanılan bazı “kolaylaştırıcılar” olarak kalırsa çok büyük sorun çıkarmayabilir. Ancak, bu ayrımlar analitik kavrammış gibi ele alındığında sorunlar başlıyor.

Muharebenin düğüm noktası

Süreci analiz etmek için çok daha incelikli değerlendirmelere ihtiyaç var. Bu kısa değerlendirmede bu tip detaylı bir analiz yapmak mümkün değil, ama ipucunun nerede olduğuna işaret edebilirim: Sermayenin iç savaşındaki kilit muharebe alanı para politikası, daha somut olarak da faiz politikasıdır. Bir yanda küresel kredi piyasasına erişimi olan sermaye kesimleri, diğer yanda da sadece TL ile borçlanabilen kesimler var.

İlk gruptakiler, TL’nin istikrarlı olmasının avantajlarından (öngörülebilirlik) yararlanırken külfetine (yüksek faiz) katlanmak zorunda kalmayanlar. Zira bu gruptakiler uluslararası piyasadan TL faizinden çok daha uygun fiyata borçlanabilmektedir. Bu kesimler “merkez bankası bağımsızlığı”nın aktif destekçileridir, zira bu “bağımsızlık” öncelikli olarak kendi çıkarlarını ençoklaştıracak iş ortamını hazırlar.

İkinci grupta daha çok yerel parayla borçlanmak zorunla olanlar yer alıyor. Faizlerin yüksek olmasının bu kesimler için anlamı, kredi piyasalarına erişimlerinin tamamen ortadan kalkmasıdır. Diğer yandan, bu kesimler ihracatçı sektörlerde iseler, değerli TL rekabet dezavantajı yaratmaktadır. Dolayısıyla, bu kesimler için düşük faiz, enflasyon gibi bir sorun yaratmasına rağmen, halen tercih edilen bir politikadır.

Sermayenin iç savaşındaki kilit muharebe alanı para politikası, daha somut olarak da faiz politikasıdır. Bir yanda küresel kredi piyasasına erişimi olan sermaye kesimleri, diğer yanda da sadece TL ile borçlanabilen kesimler var.

Kredi piyasasına erişim kriterini kullanarak yaptığımız bu ayrımı daha da genişletebiliriz. Hatta krediye erişim üzerinden yapılan bu ayrımın aynı zamanda büyük ölçekli, sermaye yoğun ve ithal girdi oranı yüksek üretim yapan kesimler ile küçük ölçekli, emek yoğun ve ithal ara malı yoğunluğu daha az olan kesimlere tekabül ettiğini de düşünebiliriz.

Son olarak, geçen yazıda belirttiğim bir husus tekrarlamama izin verin. Birbiriyle çelişen çıkarları olan sermaye kesimleri, bu çıkarlarını çıplak bir şekilde savunmuyor. Aksine, savundukları taleplerin toplumun genelinin çıkarına olduğunu insanlara inandırmaya çalışıyorlar. Bunun en tipik örneğini geçtiğimiz haftalarda Ömer Koç’un yaptığı açıklamada gördük. Yukarıdaki sınıflandırmada ilk kategoride yer alan Koç’un halkın dertleriyle dertlenmesi gerçekten göz yaşartıcı:

“… iyice artan enflasyon baskısının vatandaşlarımızı ne kadar yorduğunu da görmek insanı fevkalâde üzüyor. 2000’li yılların ilk 10 senesinde yaptığımız gibi; esaslı bir reform ajandasına sarılarak ülke riskimizi azaltmak zorundayız. Avrupa’ya doğru kısalacak tedarik zincirlerini dikkate alırsak; Türkiye’mizi yeniden cazip bir yatırım merkezi kılacak adımların daha da kıymetli hale geldiği açıktır. Kurları, maliyetleri ve nihai netice olan enflasyonu azaltmanın başka kalıcı yolu yoktur.”

“FSEN teorisi”nin kaynağı

İkinci kategorideki sermaye grupları elbette ilk kategoridekiler kadar büyük bir entelektüel sermayeye sahip değiller. Dolayısıyla, bu kesimler güçlerini kalabalık olmaları (oy deposu) ve iktidar içindeki temsiliyetleri sayesinde geliştiriyorlar. Örneğin, “faiz sebep, enflasyon netice” (FSEN) teorisi, cumhurbaşkanının dini görüşleri nedeniyle geliştirilmedi. Tam tersine, iktidar dayandığı bu sosyal blokun çıkarlarını temsil etmek için FSEN teorisini geliştirdi.

TL ile borçlanmak zorunla olan kesimler için düşük faiz, enflasyon yaratmasına rağmen, tercih edilen bir politikadır. Bu sermaye grupları güçlerini kalabalık olmaları ve iktidar içindeki temsiliyetleri sayesinde geliştiriyorlar. Bu geniş bloku ihracatçılar, turizm, inşaat ve gayrimenkul sektörü, küçük ve orta ölçekli firmalar oluşturuyor.

Bu geniş sosyal bloku ihracatçılar, turizm sektörü, inşaat ve gayrimenkul sektörü, kamu – özel işbirliği projelerini yapan müteahhitler, küçük ve orta ölçekli firmalar, iç piyasaya üretim yapıp TL ile borçlananlar oluşturuyor.

Dolayısıyla, bu bölümün başında sorduğumuz “Ekonomi yönetimi, kısa vadede enflasyonun artacağını bile bile neden bu yola saptı?” sorusunun yanıtını sermayenin iç savaşında bulmak gerekir. Yukarıdaki tasnifle ikinci kategoride yer alan sermaye kesimlerinin ağırlığı, ekonomi yönetiminin bu yola sapmasında etkili olmuştur.

Uyumdan kavgaya

Bu tartışmayı daha sağlıklı sürdürebilmemiz için bir adım daha atarak şu soruyu yanıtlamamız gerekiyor: Ne oldu da 2001-2013 arasındaki dönemde görece uyumlu bir şekilde geçinen bu sermaye fraksiyonları 2013 sonrasında kavga eder hale geldi? Birkaç düzlemde yanıt verebiliriz, ancak burada sadece ikisine değineceğim.

İlk olarak, sorunun ilk kısmına ilişkin şu söylenebilir: 2000’lerdeki uyumlu görüntüyü sağlayan, TÜSİAD öncülüğündeki sermaye kesimlerinin 1990’lardaki hegemonya krizinden hâkim güç olarak çıkması ve IMF programı sayesinde kendi önceliklerini AKP’nin de öncelikleri haline getirebilmesidir.

Sorunun yine ilk kısmıyla ilgili olarak dile getirilmesi gereken ikinci unsur şudur: Bu dönemde yaşanan güçlü sermaye girişleri sonucunda ekonomik büyümenin canlanması paylaşılacak pastayı büyüttüğü için sürtüşme potansiyelleri törpülenebilmiştir.

Sorunun ikinci kısmına, yani kavganın nedenlerine geldiğimizde, 2013 sonrasında sermaye akımlarının azalması neticesinde büyümenin yavaşlıyor olmasını dikkate almamız gerekiyor. Bu koşullar neoliberal popülizmin neoliberal tarafının daha görünür hale gelmesine neden oldu. Bunun anlamı (i) büyüme etrafında kurulan ittifakların çatırdaması ve (ii) büyüme sayesinde hoşnutsuz kesimlerin tepkilerinin törpülenmesinin artık daha zorlaşmasıydı. 2013’teki Gezi Ayaklanması ile 17-25 Aralık operasyonlarını, 2015’te AKP’nin ilk kez parlamento çoğunluğunu kaybetmesini ve 2016’daki başarısız darbe girişimini bu zeminde değerlendirebiliriz.

Sınıf-içi mücadele öne çıkıyor

2013 sonrasında egemen sınıf-içi mücadelelerin yoğunlaşması, bir yanıyla da AKP’nin 2000’lerde uygulanan neoliberal popülist iktidar stratejisinin sonuçlarıyla ilgilidir. Bu iktidar stratejisinin hayata geçmesiyle birlikte siyasetin içeriği ve konusu sınıflar-arası (emekçi sınıflar ile burjuvazi) mücadeleler kadar, sınıf-içi (hâkim ekonomik sınıflar içi ve siyasal elitler arası) mücadelelerle de belirlenir hale geliyor. Bunun anlamı, elbette, işçi sınıfının ortadan kalkması ya da sınıf mücadelesinin operasyonel bir kavram olmaktan çıkması değil.

Ancak, 2001-2013 modeli hayata geçtikçe, siyaset, giderek egemen sınıf-içinde cereyan eden bir faaliyete dönüştü. Ne var ki, alt sınıflardan gelen baskının daha “yönetilebilir” hal aldığı bu modelde siyasi gerilimler azalmıyor. Aksine, bizzat alt sınıfların baskısının azalması nedeniyle, ekonomik ve özellikle siyasal elit içindeki çatışmalar daha da yoğunlaşıyor. Bir başka ifadeyle, siyasetin egemen sınıf-içi bir uğraş olarak sınırlanması, egemen sınıf içindeki farklı gruplar açısından mücadelenin daha da yoğunlaşması anlamına geliyor.

Siyasetin içeriği sınıflar-arası mücadeleler kadar sınıf-içi mücadelelerle de belirlenir hale geliyor. Alt sınıflardan gelen baskının daha “yönetilebilir” hal aldığı bu modelde siyasi gerilimler azalmıyor. Aksine, alt sınıfların baskısının azalması nedeniyle, ekonomik ve özellikle siyasal elit içindeki çatışmalar daha da yoğunlaşıyor.

Birikim rejimi krizi

Tüm bu süreçler, 2013’ün bir dönüm noktası olduğunu gösteriyor. Bu tarihten sonra TÜSİAD’ın hâkim ortak olduğu sermaye koalisyonunun yapısı değişmeye başlamış ve büyük sermayenin ekonomi yönetimindeki ağırlığı giderek azalmıştır. Özellikle şu anda DEVA partisinde yer bulan kesimlerin AKP’den tasfiyesi, 2008-2013 arasındaki bu değişimin mantıki sonuçları olarak görülebilir.

Şimdiki Gelecek Partisi’ndeki kadroların iktidarda olduğu 64. Hükümet de, bu geçiş sürecinin özelliklerini barındırmaktaydı. Zira “utangaç kalkınmacılık” 64. Hükümet’in ekonomi politikası yönelimini belirleyen bir özellikti. Dönemin ekonomiden sorumlu Başbakan Yardımcısı Mehmet Şimşek birikim stratejisi konusundaki çelişkileri veciz bir şekilde özetlemişti:

“Biz küçük Çin gibi üretmeyi strateji olarak görmeliyiz, yaklaşımımız bu, ama gelin görün ki, Türkiye küçük Amerika gibi yaşama çabası içinde.”

Toparlamak gerekirse, 2008-2013 arasında yaşanan geçiş dönemi 2013’teki dönüm noktasıyla tamamlanmış ve bu tarihten sonra AKP iktidarı içinde büyük sermaye dışındaki sermaye kesimlerinin ağırlığı artmaya başlamıştır. Bu değişiklik, AKP kurmayları açısından da stratejik bir tercih olarak görülebilir. Zira, TÜSİAD programı yeri geldiğinde kemer sıkmayı gerektirdiğinden, böyle bir cendereye girmekten kaçınabilmek, iktidarın hareket alanını güçlendirici bir seçenek olarak görülmüştür. Tam da bu nedenle, TÜSİAD dışı sermaye kesimlerinin güçlendirilmesi siyaseten de anlamlı hale gelmiştir.

Yukarıdaki tepişmeden en çok zarar görenler geliri enflasyon oranında artmayan geniş toplum kesimleri. O nedenle, örneğin kısa vadede, iktidara aralık ayında yüksek bir asgari ücret artışı yönünde baskı yapmak, sonrası için bir ilk adım olabilir.

Yukarıda sıraladığım nedenler, 2013 sonrasında farklı sermaye fraksiyonları arasındaki gerilimlerin daha da artmasını beraberinde getirmiştir. Bu nedenlerin hepsi bize bir birikim rejimi krizini işaret ediyor.

Faiz düşürerek sanayi devrimi yapmak!

Bu uzun yazıyı başladığım noktaya dönerek tamamlamak yerinde olacak. Eylül ve ekim ayındaki gelişmeler, TCMB’nin artık yeni bir kulvarda olduğunu söylüyor. Bu yeni kulvar, 2013 sonrası belirginleşen “utangaç kalkınmacılık” programı ile şekilleniyor. Böylelikle AKP iktidarı, 2008 küresel finansal krizi sonrasında oluşan Macaristan ve Polonya gibi otoriter post-neoliberal girişimler arasında yerini alıyor.

Her ne kadar ortada üzerinde çalışılmış, kurumsal işbölümü yapılmış, ilan edilmiş ve kamuoyuna anlatılmış bir makro-ekonomik çerçeve ya da plan bulunmasa da, 2013 sonrası yapısal kriz konjonktürü iktidarı sürekli aynı noktaya itiyor. Bu anlamda yaşadıklarımızda bir “sürüklenme” yanı olduğunu görmemiz gerekiyor.

Ancak, nedenden bağımsız olarak günün sonunda geldiğimiz yer TL’nin 2013 sonrasında istikrarlı olarak değersizleşmesidir. Bu değişimin bir yanını bu “sürüklenme” durumu oluştursa da, diğer yanında daha önce sözünü ettiğim sermaye fraksiyonları arasındaki dengenin değişmesi var. Yani, “utangaç kalkınmacı” girişimi aktif olarak talep eden bir kesim var.

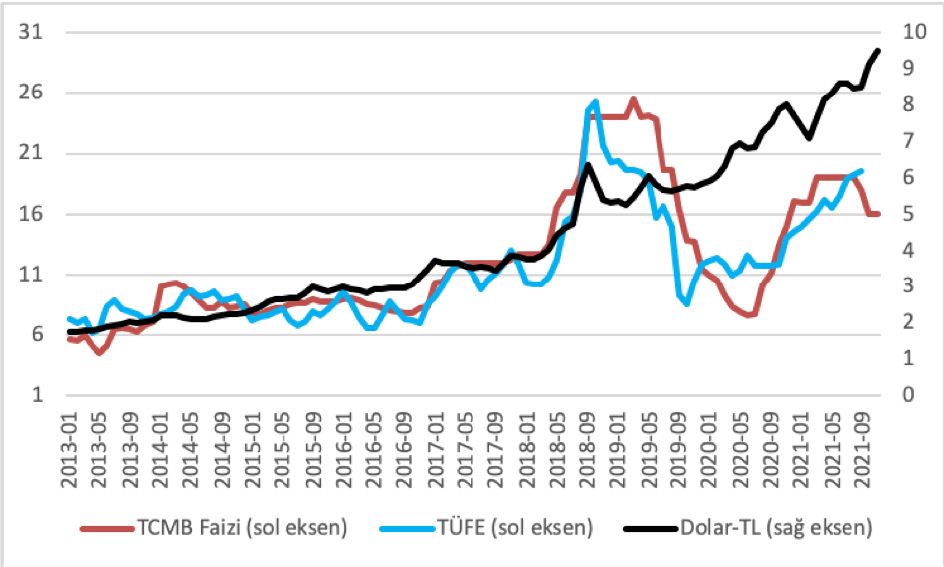

TCMB başkanı, 28 Ekim’deki toplantıda, kendisine kadar olan dönemde uygulanan ve cari açığa dayalı enflasyonu düşürme programlarını açık açık eleştirmiş ve bundan sonra para politikasının cari fazla verecek şekilde kurgulanacağını ilan etmiştir. Ekonomi yönetiminin aklındaki mekanizma basitçe şöyle işliyor: TCMB faiz indirimi ile reel olarak negatif faiz veriyor, bu TL’yi değersizleştiriyor. TL değersizleşince ithalat pahalılaşıyor ve ithal ara malı daha pahalı hale geliyor. Bunun sonucunda yurtdışından ithal edilen ürünlerin içeride üretilmesinin daha rasyonel hale gelmesi bekleniyor.

Kısa vadede ilk adım

Bir an için bu politikanın sonuç verebileceğini düşünsek bile, bunun gerçekleşmesi için, örneğin para politikasının uzun bir süre bu şekilde süreceği güvencesinin (credible commitment) verilmesi gerekir. Ancak, iktidarın bu denli yüksek bir enflasyona ne kadar dayanabileceği sorusunun yanıtı meçhuldür. Bir süre sonra enflasyon artışı katlanılmaz bir hale geldiğinde yapılacak bir sert “U-dönüşü” ile faizlerin yeniden artırılması durumunda, yapılan ithal ikameci yatırımların bir anda “çöp olması” riskini herhangi bir yatırımcının alması beklenemez. Dolayısıyla, karşımızda doğrudan ara malı ithalatını idari önlemlerle sınırlamak yerine, faizi düşürmenin bu tip bir sanayileşme atılımı için yeterli olacağına ve sürecin gerisini piyasanın kendiliğinden halledeceğine inanan bir yaklaşım var. Şu hususu vurgulayarak sonlandırayım: Karşımızda işlemeyen iki strateji var. Bunlar çıkarları birbiriyle çelişen iki sermaye fraksiyonunun stratejileri. İki güçlü sermaye kesiminin çıkarlarını önceleyen iki program var. Para politikası, çıkarları birbiriyle çelişen bu iki kesimin bir mücadele alanı haline gelmiş durumda. Yukarıdaki bu tepişmeden en çok zarar görenler geliri enflasyon oranında artmayan geniş toplum kesimleri. O nedenle, örneğin kısa vadede, iktidara aralık ayında yüksek bir asgari ücret artışı yönünde baskı yapmak, sonrası için bir ilk adım olabilir.[2]

[1] Pek çok kişi eleştirel politik ekonomi literatürünü takip etmediği için “sermayenin iç savaşı” kavramı şaşırtıcı geliyor. Bu kavramın yakın dönem tartışmalarda nasıl operasyonel hale getirildiğini görmek isteyenler için birkaç kaynak sıraladım, şu linkten makaleleri okuyabilirsiniz:

https://kriznotlari.blogspot.com/2021/11/sermayenin-ic-savas-ksa-kaynakca.html

[2] Türkiye kapitalizminin kritik bir dönemecin eşiğinde olduğu bu dönemde, solun geniş toplum kesimlerinin güncel sorunları önceleyen alternatif iktisadi ve sosyal modelleri tartışmaya başlaması her zamankinden daha acil bir gündem haline geliyor. Bu yönde bir çağrıya dikkatinizi çekerek yazıyı sonlandırmış olayım:

https://sendika.org/2021/10/guncel-kriz-dinamikleri-ve-sosyalist-stratejiyi-tartismak-634684/

Sendika.org, farklı bağlamlarda bu tartışmayla ilgili olan yazıları derliyor, ilgilenenler takip edebilir.